「バイク保険って、どこが安いんだろう…」

そんな疑問を持つ方に向けて、安いバイク保険の選び方をわかりやすく紹介します。

バイク保険と自賠責保険の違いや、保険料の相場、ダイレクト型やリスク細分型の特徴についても解説します。

この記事を参考に、自分に合ったバイク保険を探してみてください。

バイク保険とは

バイク保険とは、自賠責保険では補えない損害をカバーする任意保険です。

事故の相手だけでなく、自身のケガやバイクの修理費なども補償の対象になります。

補償内容や保険料は会社によって異なり、プランの選び方次第で安心感とコストのバランスを取ることが可能です。

安全なバイクライフを支える大切な備えとして、多くのライダーが加入しています。

自賠責保険とバイク保険(任意保険)の違い

| 項目 | 自賠責保険 | 任意保険 |

| 加入義務 | 義務(強制加入) | 任意加入 |

| 相手への補償(物損) | 補償されない | 対物賠償保険で補償 |

| 自分への補償(ケガ・死亡・車両) | 補償されない | 人身傷害・車両保険などで補償 |

自賠責保険は、バイクを所有しているすべての人に加入が義務づけられている保険です。

ただし、自賠責保険の補償対象は「事故の相手の身体的な被害(けが・死亡・後遺障害)」に限られます。

相手の車や物、自分のケガやバイクの損傷は補償されません。

そのため、十分な補償を確保するには、任意保険との併用が欠かせません。

任意保険に加入すれば、対物賠償や人身傷害、車両保険など、より幅広い補償が受けられます。

自賠責保険だけでは足りない理由

自賠責保険は、人身事故に対する最低限の補償を目的としています。

しかし、その内容はあくまで「最低限」であり、十分とは言えません。

自賠責保険の補償内容(2024年4月時点)

| 損害の種類 | 補償の内容 | 限度額(被害者1人あたり) |

| 相手の傷害に対する補償 | 治療費・休業損害・慰謝料など | 最大120万円 |

| 相手の後遺障害に対する補償 | 障害の程度に応じた逸失利益・慰謝料など | 75万円〜4,000万円(等級により異なる) |

| 相手の死亡に対する補償 | 葬儀費・遺族への慰謝料・逸失利益など | 最大3,000万円 |

たとえば、ケガをした場合に支払われる保険金の上限は1人あたり120万円です。

これには、治療費や通院交通費、休業損害、慰謝料などが含まれます。

軽いけがであればカバーできる可能性はありますが、手術や長期入院が必要になった場合、金額が不足することも少なくありません。

後遺障害が残った場合の補償は、等級によって75万円から3,000万円までと大きな差があります。

障害の内容によっては、補償が足りなくなるケースも考えられます。

加えて、自分のバイクの修理費や、相手の車や物への損害には一切対応できません。

事故のリスクにきちんと備えるためには、任意保険に加入しておくことが不可欠です。

任意保険であれば、対物賠償や車両保険、人身傷害保険など、より広い範囲の損害に対応できます。

安心してバイクに乗るためにも、自賠責だけに頼らず、自分に合った任意保険を検討しましょう。

バイク保険の料金はどう決まる?

バイク保険の保険料は、いくつかの情報をもとに算出されます。

そのため、同じ車種や排気量でも、人によって保険料は異なります。

バイク保険の保険料に影響する主な要素は、以下の通りです。

- バイクの使用目的(通勤・業務・日常レジャーなど)

- 運転者の年齢

- 免許証の色

- 年間の予想走行距離

- 住んでいる地域

上記のように、バイク保険の保険料は、年齢や地域、走行距離などのリスクに応じて決まります。

事故が多い地域では保険料が高く設定され、逆にリスクが低ければ割安になります。

また、免許証の色や使用目的、等級によっても金額に差が出ます。

保険会社は、これらの要素を細かく分析し、事故の発生率に応じた保険料を算出しています。

バイク保険料の相場

バイク保険料の相場は、排気量や年齢によって大きく変わります。

たとえば125cc以下では、30歳以上の補償で年間13,000〜32,000円程度が目安です。

一方、125cc超〜250cc以下の場合は、同条件で約13,000〜34,000円です。

排気量が上がると保険料も高くなり、大型バイクでは5万円以上になるケースもあります。

また、年齢が若いほど事故リスクが高いため、若い方の保険料は高めに設定されます。

ただし、保険料は保険会社によって大きく異なります。

正しい保険料を知りたい方は、実際に見積もり依頼をしてみましょう。

安いバイク保険を選ぶコツとは?

バイク保険を少しでも安く抑えるためには、どうしたらよいのでしょうか。

ここでは、安いバイク保険を選ぶコツを3つ紹介します。

- 代理店型とダイレクト型の違いを知る

- 複数社で見積もり比較する

- リスク細分型で自分に合ったプランを探す

代理店型とダイレクト型の違いを知る

バイク保険を選ぶ際は、「代理店型」と「ダイレクト型」の違いを理解しておくことが大切です。

代理店型は、店舗や担当者を通じて対面で相談できる安心感がありますが、そのぶん人件費や手数料がかかり、保険料はやや高めになる傾向があります。

一方、ダイレクト型はインターネット上で契約まで完結できるため、コストを抑えやすく、保険料も比較的安く設定されています。

サービスの手厚さを取るか、価格の安さを重視するかが選ぶポイントです。

安さを重視する場合は、ダイレクト型を選択しましょう。

複数社で見積もり比較する

バイク保険の保険料は、会社や契約条件によって大きく差が出るため、複数の保険会社で見積もりを取って比較することが重要です。

同じバイク、同じ補償内容でも、A社とB社で1万円以上の差が出ることもあります。

そのため、一社だけで決めると損をしてしまう可能性があります。

効率よく保険料を比較したい場合は、一括見積もりサービスなどを利用してみてください。

リスク細分型で自分に合ったプランを探す

保険料を無駄なく抑えるには、自分のリスクに合った細分型のプランを選ぶことが大切です。

リスク細分型保険では、運転歴や年齢、走行距離、使用目的などの情報をもとに、契約者ごとのリスクを細かく分析して保険料が決まります。

たとえば、通勤ではなく休日だけの使用なら、リスクが低く見なされるため保険料も安くなる可能性があります。

ただし、事故率の高い条件に該当すると、逆に割高になることもあるため注意が必要です。

保険会社ごとに評価基準が異なる点も踏まえ、複数社を比較しながら、自分に合った内容を見つけましょう。

バイク保険料を安くする7つの方法

ここでは、保険料を抑えるための7つの方法を紹介します。

- 通販型(ダイレクト型)を活用する

- ノンフリート等級(割引率)を上げる

- 補償内容を必要最小限にする

- 使用目的・走行距離を正しく申告する

- 年齢や免許証の色などの条件を見直す

- 原付ならファミリーバイク特約を検討する

- 保険会社の割引・キャンペーンを活用する

通販型(ダイレクト型)を活用する

バイク保険をできるだけ安く抑えたい方には、通販型(ダイレクト型)の保険がおすすめです。

ネットや電話で直接申し込む形式のため、店舗運営費や人件費などのコストがかからず、その分保険料が抑えられています。

補償内容は自分で選ぶ必要がありますが、じっくり比較すれば無駄のないプランを選ぶことも可能です。

一方で、代理店型は対面で相談できる安心感があるものの、手数料などが加算され、保険料はやや高めに設定されています。

価格重視で選ぶなら、通販型保険を検討してみると良いでしょう。

ノンフリート等級(割引率)を上げる

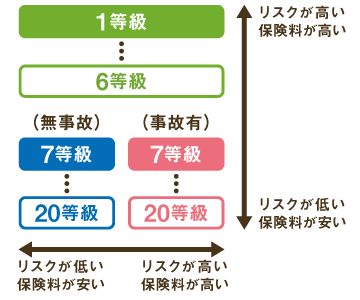

バイク保険を安くするためには、ノンフリート等級を上げることが大切です。

等級は事故の有無によって毎年見直され、無事故であれば1年ごとに1段階ずつ上がっていきます。

引用:損害保険料率算出機構

無事故が続くと、年々保険料の割引率が高まり、結果として保険料負担を抑えることができます。

一方で、事故で保険を使うと1〜3等級下がり、翌年以降の保険料が上がってしまいます。

保険料を安くするためにも、日頃から落ち着いた安全運転を心がけましょう。

バイク保険の等級については、以下の記事で詳しく紹介しています。

補償内容を必要最小限にする

バイク保険料を抑えたいときは、補償内容を必要最低限に絞りましょう。

補償内容によっては、実際に使う機会が少ない特約が含まれている場合があります。

たとえば、次のような項目は見直しの候補になります。

- 車両保険:年式が古いバイクや、修理費が低額で済む場合は外すことを検討

- 特約:人身傷害定額払や傷害特約など、補償が重複している内容がないか確認

- 保険金額の上限:対人・対物の補償金額が過剰でないか見直し

- 盗難特約:盗難のリスクが低い場合は省ける可能性あり

ただし、補償を削りすぎると万が一のときに十分なサポートが受けられないおそれがあります。

不要なものを省くだけでなく、「本当に必要な補償は何か」を軸に判断することが大切です。

使用目的・走行距離を正しく申告する

バイク保険の保険料は、使用目的や年間の走行距離によって大きく変わります。

そのため、実際の利用状況に合わせて正しく申告することで、無駄な支出を抑えることが可能です。

使用目的と走行距離の区分は、主に以下のものがあります。

使用目的の区分

| 区分 | 主な使い方 | 保険料の傾向 |

| 日常・レジャー | 休日のレジャーや近所の買い物 | 比較的安い |

| 通勤・通学 | 平日の通勤や通学で使用 | 中程度 |

| 業務使用 | 仕事での配送・訪問など頻繁な使用 | 高くなる傾向がある |

年間予定走行距離の目安

| 区分 | 想定される利用状況 | 保険料の傾向 |

| 3,000km以下 | 近所への買い物、たまのレジャー | 最も安い水準 |

| 3,000〜10,000km以下 | 通勤・通学や週末のレジャー利用が中心 | 中程度 |

| 10,000km超 | 長距離通勤、頻繁なツーリングや業務使用など | 高くなる傾向がある |

引っ越しや在宅勤務の導入など、ライフスタイルが変わったときは申告内容を見直すチャンスです。

実際の使用状況に合った条件に変更し、余分な保険料を払わないよう注意しましょう。

年齢や免許証の色などの条件を見直す

バイク保険の見直しを考える際は、年齢や免許証の色もチェックしておきましょう。

誕生日を迎えて年齢区分が上がった場合や、ブルーからゴールド免許に更新された場合に保険料が安くなることがあります。

さらに、引っ越しをして居住地が変わったときも保険料が見直される場合があります。

少しの変化が保険料に影響することもあるため、条件が変わったタイミングで一度見直しておくと安心です。

原付ならファミリーバイク特約を検討する

原付に乗る人は、自動車保険の「ファミリーバイク特約」を活用することで、任意保険料を抑えられる可能性があります。

ファミリーバイク特約は、家族の自動車保険に付帯する形で加入でき、原付の対人・対物賠償をカバーできます。

原付用の任意保険を別で契約するよりも、保険料が割安になる可能性が高くあります。

- ただし、補償対象の範囲や条件は保険会社によって異なるため、加入前に詳細を確認しておきましょう。

保険会社の割引・キャンペーンを活用する

保険料を少しでも抑えたい方には、保険会社が実施している割引やキャンペーンを活用する方法がおすすめです。

たとえば、紹介キャンペーンや2台以上のまとめ契約で特典が受けられるキャンペーンを用意している会社などがあります。

保険の補償内容だけでなく、契約時期や申込方法にも目を向け、保険料を上手に節約しましょう。

バイク保険を選ぶ前に確認しておきたい3つのポイント

最後に、バイク保険を選ぶ前に確認しておきたい3つのポイントを解説します。

- 安さだけでなく、補償の範囲と内容を理解する

- 自分のライフスタイルに合ったプランか

- ロードサービスは付いているか

安さだけでなく、補償の範囲と内容を理解する

保険料の安さだけに注目して選んでしまうと、いざというときに十分な補償が受けられないことがあります。

特に、対物や人身の補償が不十分だと、自己負担額が大きくなる可能性があります。

保険の内容はしっかり確認し、自分に合った補償かどうかを見極めたうえで契約しましょう。

自分のライフスタイルに合ったプランか

保険を選ぶときは、料金の安さだけでなく、自分のライフスタイルに合っているかを見極めることが大切です。

たとえば、週末だけレジャーでバイクに乗る人と、毎日通勤に使う人では、必要な補償内容が異なります。

普段の使い方に合ったプランを選ぶことで、万が一の事故にも安心して備えられます。

ロードサービスは付いているか

バイク保険を選ぶときは、ロードサービスが付いているかどうかも忘れずに確認しましょう。

出先でエンジンがかからなくなったり、パンクで動けなくなったときに、レッカーや応急対応をしてもらえると安心です。

対応範囲や距離、費用の上限は保険会社によって異なるため、補償内容をしっかり比較して、自分の使い方に合ったサービスを選ぶことが大切です。

まとめ|「安い」だけで選ばない!本当に納得できるバイク保険選びを

バイク保険を選ぶときは、ただ安いという理由だけで決めてしまわず、自分の使い方やライフスタイルに合った内容かを見極めることが大切です。

補償内容やサービスの違いによって、いざというときの安心感は大きく変わります。

納得のいく保険選びをするためにも、条件を一つひとつ見直しながら、自分にとって本当に必要なプランを選んでいきましょう。