バイク保険の等級は、保険料に大きな影響を与える重要な仕組みです。

本記事では、等級の概要や無事故・事故ありの違い、等級が下がる事故例やノーカウント事故について詳しく解説します。

さらに、バイク保険の等級引き継ぎ時の注意点や、等級消失リスクも紹介しています。

バイク保険の見直しを検討している方は、ぜひ参考にしてください。

バイク保険の「等級」とは

バイク保険の加入を検討する際、「等級」という言葉を目にしたことはないでしょうか。

ここでは、等級の基本的な仕組みや意味について、わかりやすく解説します。

バイク保険の等級とは?ノンフリート等級別料率制度の概要

バイク保険の「等級」とは、これまでの事故歴に応じて保険料が変わる仕組みです。

1等級から20等級まであり、無事故を続けるほど等級が上がり、保険料が割引されます。

反対に、事故を起こすと等級が下がり、翌年以降の保険料が高くなってしまいます。

この等級制度のことを「ノンフリート等級別料率制度」といいます。

制度は9台以下の契約(ノンフリート契約)を対象に、契約者間の保険料負担を公平にするため導入されています。

初めてバイク保険に加入する場合は6等級からスタートし、事故の有無に応じて毎年等級が上下します。

無事故・事故ありの違い

引用:日本損害保険協会

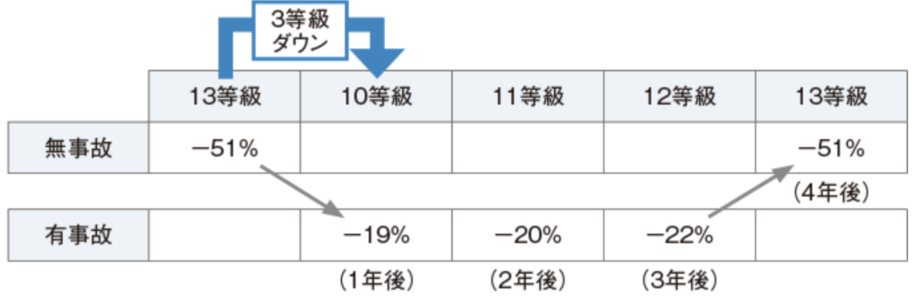

バイク保険の等級には、「無事故」と「事故あり」という区分があります。

これは、過去1年間に保険を使うような事故があったかどうかで区別されます。

無事故の場合、次の契約更新時に1等級上がり、保険料の割引率も高くなります。

反対に、事故を起こして保険を使うと、等級が1〜3段階下がり、割引率も低下します。

さらに、事故ありと判定されると「事故有係数適用期間」が設定され、同じ等級でも無事故の契約者より割引率が小さくなります。

この期間は、事故の内容によって1年または3年加算され、無事故の年数に応じて毎年1年ずつ減っていきます。事故有係数が残っている間は、保険料が高めに設定されるため注意が必要です。

バイク保険の等級の割引率とは?保険料への影響

引用:日本損害保険協会

バイク保険の保険料は、等級によって大きく変わります。

基本的に、等級が高いほど無事故期間が長いとみなされ、割引率が高くなります。

20等級まで進むと、約60%近く保険料が割引されます。

逆に、事故により等級が下がると、割引率が小さくなり、保険料の負担額が増える原因になります。

等級による割引率は保険会社によって異なる

バイク保険の等級に応じた割引率や割増率は、保険会社によって異なります。

各社とも損害保険料率算出機構が公表する参考純率をもとにしていますが、実際に適用する数値は独自に設定しています。

そのため、同じ等級でも保険料に差が出ることがあります。

保険会社を選ぶときは、等級だけでなく、割引率や補償内容までしっかり比較しましょう。

参考:おとなの自動車保険

等級が下がる事故/下がらない事故の違い

バイク保険では、事故の内容によって等級への影響が異なります。

大きく分けて、次の3つの種類があります。

- 3等級ダウン事故:大きな事故に該当し、翌年の等級が3段階下がる

- 1等級ダウン事故:比較的小さな事故で、翌年は1等級だけ下がる

- ノーカウント事故:等級が下がらない

等級が下がる事故と下がらない事故の違いについて、わかりやすく解説していきます。

等級が下がる事故

等級が下がる事故は、大きく分けて「3等級ダウン事故」と「1等級ダウン事故」の2種類です。

それぞれの違いを確認しましょう。

| 種類 | 等級について | 事故の内容 |

| 3等級ダウン事故 | 事故1件につき3等級ダウン | 1等級ダウン事故とノーカウント事故に当てはまらない事故など |

| 1等級ダウン事故 | 事故1件につき1等級ダウン | ・いたずら ・盗難 など 車両保険のみで補償される事故 |

3等級ダウン事故は、一般的な事故の多くが該当します。

1等級ダウン事故は限定的で、主に物損被害がないケースに多く見られます。

等級が下がらない事故(ノーカウント事故)

バイク保険では、事故を起こしても等級が下がらない「ノーカウント事故」という扱いがあります。

保険を使っても等級に影響せず、無事故と同様に翌年は1等級上がります。

| 種類 | 等級について | 事故の内容 |

| ノーカウント事故 | 他に事故がない場合、翌年は1等級アップになる | ・人身傷害事故 ・ロードアシスタンス特約事故 ・弁護士費用 ・ファミリーバイク特約 ・個人賠償責任特約 など |

ノーカウント事故は、被害者救済のために使われる補償や、契約者に直接過失がないケースなどが対象です。

保険を使うか迷ったときの判断ポイント

事故後に保険を使うべきかどうか、判断に迷うことはないでしょうか。

等級への影響や将来の保険料を踏まえて、保険の使用を判断するポイントを紹介します。

等級ダウンで将来の保険料が高くなるリスク

保険を使うと等級が下がり、翌年以降の保険料が高くなるリスクがあります。

特に、修理費が高額でない場合は、保険を使わず自己負担したほうが結果的に得になることもあります。

事故対応にかかる金額と、将来の保険料の増加分を比べ、慎重に判断することが大切です。

迷ったときは、保険会社に試算を依頼し、具体的な金額を確認したうえで決めると安心です。

修理代と自己負担額を確認する

バイク事故で損害が発生した場合、保険金は「損害額から免責金額(自己負担額)を差し引いた金額」が支払われます。

免責金額とは、事故時に契約者が自分で負担する部分をいいます。

たとえば、修理費が10万円、免責金額が5万円なら、保険金として支払われるのは残りの5万円です。

ただし、バイクが全損になった場合は、免責金額の差し引きはありません。

保険を使うか迷ったときは、修理代と自己負担額を比較し、総額でどちらが得かを冷静に判断することが重要です。

バイク保険の等級は引き継げる?

バイク保険の等級は、バイクからバイクへの契約であれば基本的に引き継ぐことが可能です。

保険会社を変更しても、等級とあわせて「事故有係数適用期間」も継承されます。

ただし、共済の一部では引き継ぎに対応していない場合があるため注意が必要です。

また、契約の満期日や中断期間によっては引き継ぎが無効になる場合もあります。

保険の乗り換え時には、契約内容と時期をよく確認しておきましょう。

バイク保険の等級を引き継ぐ際の注意点

バイク保険の等級を引き継ぐ際の注意点を5つ紹介します。

- 中断期間が8日以上あると等級が消失する

- バイクから車(四輪)への変更では等級は引き継げない

- 等級が引き継げない共済がある

- 継続を忘れて満期日を過ぎた場合の等級は消失する

- 排気量が変わると等級が引き継げない可能性がある

無保険期間が8日以上あると等級が消失する

等級を引き継ぐには、バイク保険の解約や満期から8日以内に次の契約を行う必要があります。

8日以上空くと、それまでの等級がリセットされるため注意が必要です。

ただし、一定の条件を満たせば「中断証明書」の発行により、最長10年間等級を保存できます。

中断可能な条件の例

- バイクを手放す場合

- 海外赴任などでしばらく保険が不要になるとき

中断の手続きは、保険会社を通じて解約時に行うとスムーズです。

バイクから車(四輪)への変更では等級は引き継げない

バイク保険の等級は、四輪自動車の保険に引き継ぐことはできません。

バイク保険で高い等級を維持していても、新たに自動車保険に加入する際は6等級からのスタートになります。

逆に、自動車保険からバイク保険へ切り替える場合も同様です。

ただし、条件を満たしていれば「中断証明書」を利用して、もとの等級を一定期間保存できるケースもあります。

事前に保険会社へ確認しておくと安心です。

参考:自動車を手放してバイクに乗ることにしました。自動車の等級をバイクに引き継ぐことはできますか?|損保ジャパン

等級が引き継げない共済がある

バイク保険の等級は、すべての共済から引き継げるわけではありません。

教職員共済や都市職員共済、町村職員共済、トラック交通共済など、一部の共済では引き継ぎに対応していないため注意が必要です。

ただし、保険会社によっては、教職員共済や全国自動車共済などから等級を継承できるケースもあります。

保険会社によって条件や必要書類が異なるため、乗り換えを検討する際は事前に代理店や保険会社へ確認しておきましょう。

参考:他の保険会社で契約したバイク保険の等級は引き継げますか?|損保ジャパン

継続を忘れて満期日を過ぎた場合の等級は消失する

バイク保険の満期日を過ぎると、等級がリセットされるリスクがあります。

ただし、前契約の満期日またはその翌日から7日以内に新しい契約を始めれば、等級を引き継ぐことが可能です。

たとえば、9月15日が満期日なら、9月22日までに手続きを完了すれば問題ありません。

更新の手続きは、余裕を持って早めに進めましょう。

排気量が変わると等級が引き継げない可能性がある

バイクの排気量が変わると、保険の等級を引き継げない可能性があります。

バイク保険では、排気量125cc以下と125cc超で区分が異なり、別の保険扱いになります。

たとえば、125ccのバイクから250ccのバイクへ乗り換える場合、等級を引き継ぐことはできません。

買い替えで等級を継承したい場合は、これまでと同じ排気量区分のバイクを選ぶ必要があります。

購入前に保険会社へ確認しておくと安心です。

バイク保険の等級に関するよくある質問

バイク保険の等級に関するよくある質問を紹介します。

「自動車保険のファミリーバイク特約」と「バイク保険」はどちらがお得?

バイク保険とファミリーバイク特約は、用途やバイクの種類によって選び方が変わります。

長くバイクに乗るなら、バイク保険への加入がおすすめです。

バイク保険にはロードサービスが付帯し、無事故を重ねれば等級による割引も受けられます。

一方、ファミリーバイク特約は原付が対象で、ロードサービスが使えない場合や等級割引が適用されないこともあります。

契約前に補償内容や対象車種をしっかり確認しておきましょう。

家族名義のバイク保険の等級を引き継ぐことはできる?

家族名義のバイク保険の等級は、条件を満たせば引き継ぐことが可能です。

配偶者か、同居している親族であれば、高い等級をそのまま継承でき、保険料を抑えられます。

ただし、別居している家族には引き継げないため注意が必要です。

たとえば、進学や就職で子どもが独立した後では、等級の譲渡はできません。

同居中に手続きを進めるようにしましょう。